BAB 01 : SEBUAH TINJAUAN MENYELURUH

SISTEM INFORMASI AKUNTANSI – OVERVIEW

Kita akan membahas mengenai sistem informasi akuntansi (SIA).

Sebenarnya apasih sia itu?

↝Sistem adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai sebuah tujuan.

↝Informasi adalah data yang telah dikelola dan di proses untuk memberikan arti dan memperbaiki proses pengambilan keputusan.

↝Akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi infromasi.

↝Sistem adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai sebuah tujuan.

↝Informasi adalah data yang telah dikelola dan di proses untuk memberikan arti dan memperbaiki proses pengambilan keputusan.

↝Akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi infromasi.

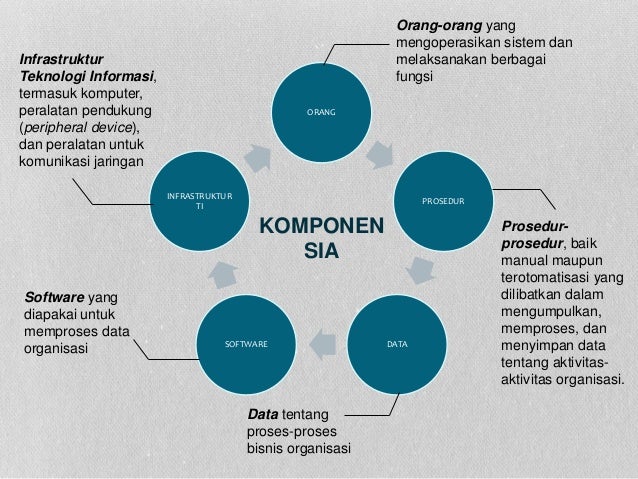

Komponen sia:

Kebutusan Informasi

Semua organisasi membutuhkan informasi untuk

memudahkan dalam membuat keputusan yang efektif. Selain itu, semua organisasi

memiliki proses bisnis tertentu yang terus-menerus dan saling terlibat. Proses

bisnis adalah serangkaian aktivitas dan tugas yang saling terkait,

terkoordinasi, dan terstruktur yang dilakukan oleh orang, komputer atau mesin

yang dapat membantu mencapai tujuan tertentu suatu organisasi.

Salah satu proses bisnis adalah

transaksi. Transaksi adalah perjanjian antara dua entitas untuk melakukan

pertukaraan barang atau jasa atau kejadian lain yang dapat diukur dari segi

ekonomi oleh organisasi.

Siklus transaksi adalah kegiatan yang

dilakukan secara berulang-ulang. Siklus transaksi terbagi dalam beberapa

siklus, seperti:

1. Siklus Pendanaan : dana yang diperoleh dengan cara utang bank, menjual obligasi ataupun menjual saham. Pada siklus ini, kekayaan perusahaan dianggap terpisah dengan pemiliknya. Contohnya perusahaan publik menjual sahamnya kepada masyarakat luas untuk bisa mendapatkan dana dan pembeli saham akan mendapat dividen setiap adanya laba.

2. Siklus Investasi Aset Tetap : dalam siklus ini investasi tidak selalu intensive malah integible (sistem). Contohnya seperti Gojek, dimana tidak perlu memiliki banyak kendaraan (roda dua/roda empat) untuk bisa mulai beroperasi.

3. Siklus Operasional à siklus ini terbagi menjadi :

1. Siklus Pendanaan : dana yang diperoleh dengan cara utang bank, menjual obligasi ataupun menjual saham. Pada siklus ini, kekayaan perusahaan dianggap terpisah dengan pemiliknya. Contohnya perusahaan publik menjual sahamnya kepada masyarakat luas untuk bisa mendapatkan dana dan pembeli saham akan mendapat dividen setiap adanya laba.

2. Siklus Investasi Aset Tetap : dalam siklus ini investasi tidak selalu intensive malah integible (sistem). Contohnya seperti Gojek, dimana tidak perlu memiliki banyak kendaraan (roda dua/roda empat) untuk bisa mulai beroperasi.

3. Siklus Operasional à siklus ini terbagi menjadi :

a. Siklus Penggajian (SDM) ;

Kejadian-kejadian yang berkaitan dengan peroleh dan manajemen dana-dana modal,

termasuk kas.

b. Siklus Pengeluaran ;

Kejadian-kejadian yang berkaitan dengan perolehan barang dan jasa dari

entitas-entitas lain dan pelunasan kewajiban-kewajiban yang berkaitan.

c. Siklus Produksi ; Kejadian-kejadian yang berkaitan dengan

pengubahan sumberdaya menjadi barang dan jasa.

d. Siklus Pendapatan ; Kejadian-kejadian

yang berkaitan dengan pendistribusian barang dan jasa ke entitas-entitas lain

dan pengumpulan pembayaran-pembayaran yang berkaitan.

4. Siklus

Investasi Instrumen Keuangan : siklus investasi pada sekuritas obligasi atau saham

yang diterbitkan oleh perusahaan lain, baik untuk tujuan investasi sementara

maupun investasi jangka panjang.

Permasalahan Organisasi

Segala permasalahan dalam organisasi dapat di perbaiki dengan

sistem informasi akuntansi.

1. Infisiensi : pencegahan

terjadinya pemborosan misalnya terhadap penggunaan barang dan tenaga kerja . contohnya

Grab, adanya ojek online ini memudahkan pengguna mencari kendaraan umum dengan

efisiensi waktu dan tenaga.

2. Error : dengan adanya sia, dapat

meminimalisir terjadinya kesalahan yang tidak di sengaja. Contohnya dengan

adanya mesin atm, memudahkan nasabah untuk mengambil uang atau melakukan

transaksi transfer dengan cara yang mudah dimengerti dengan nominal yang jelas

sehingga dapat memperkecil kemungkinan adanya kesalahan pada transaksi yang

dilakukan.

3. Fraud : sistem informasi akuntansi

juga dapat mengurangi terjadinya kecurangan (kesalahan yang disengaja).

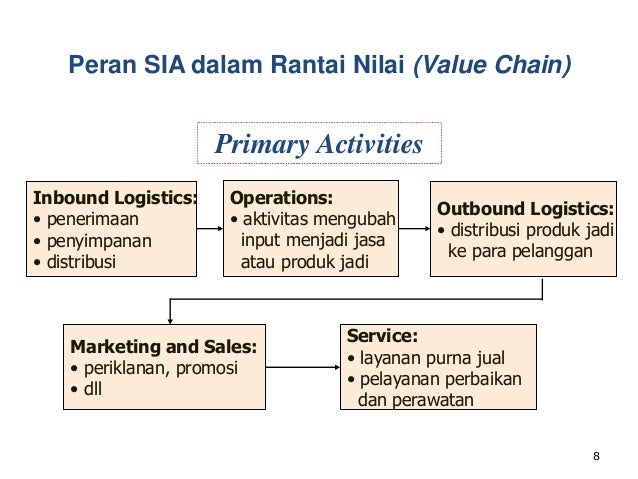

Peranan sia dalam rantai nilai ada 5, yaitu:

- Logistic inbound

- Operasi

- Logistic outbound

- Pemasaran dan Penjualan

- Pelayanan

Komentar

Posting Komentar